Nhiều công ty bảo hiểm ở California bỏ mục bảo hiểm do thiên tai ra khỏi các hạng mục bảo hiểm do ngày càng có nhiều vụ cháy rừng xảy ra ở tiểu bang này.

Và những vụ cháy xảy ra khi các công ty bảo hiểm ở California liên tục hủy hợp đồng do lo ngại rủi ro cháy rừng gia tăng. Hãng State Farm thông báo sẽ không gia hạn hàng chục ngàn hợp đồng bảo hiểm, trong khi Chubb và các công ty con ngừng bảo hiểm cho những nhà ở giá trị cao có rủi ro cháy lớn. Đây chỉ là hai trong số nhiều công ty đã rút khỏi thị trường.

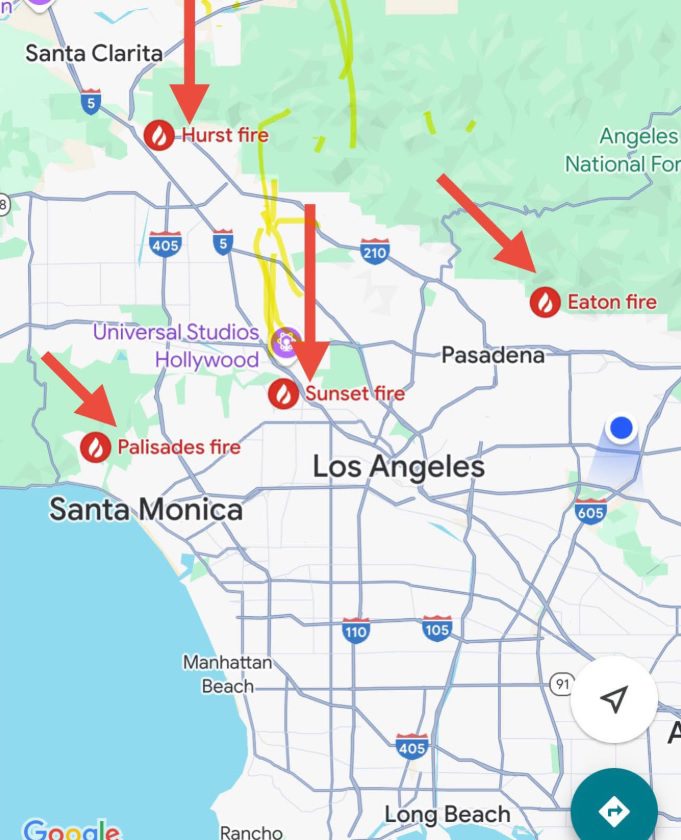

Los Angeles County đang phải hứng chịu những cảnh tượng kinh hoàng của các đám cháy rừng khủng khiếp được mô tả “như địa ngục.” Nhiều người sẽ nghĩ đến việc tìm đến các công ty bảo hiểm để nhờ trợ giúp. Tuy nhiên có một thực tế đau lòng, ngay cả khi đối mặt với các thảm họa, trong nhiều trường hợp các công ty bảo hiểm không có nghĩa vụ phải thực hiện chi trả bảo hiểm nhà của bạn. Các công ty này chọn bất động sản nào mà họ muốn bảo hiểm dựa trên mô hình đánh giá rủi ro của họ. Phạm vi bảo hiểm có chọn lọc này ngày càng trở nên phổ biến ở những khu vực dễ xảy ra thiên tai, đặc biệt ở những nơi thường xảy ra cháy rừng hoặc lũ lụt.

Thực tế này buộc nhiều chủ nhà ở khu vực có nguy cơ cháy rừng cao phải dựa vào chương trình FAIR của bang California. Đây là chương trình bảo hiểm cuối cùng dành cho những trường hợp không thể mua bảo hiểm tư nhân, cung cấp bảo hiểm tối đa $3 triệu cho thiệt hại do cháy, nhưng không bao gồm trách nhiệm cá nhân và các bảo vệ khác từ bảo hiểm tư nhân.

Nếu các công ty bảo hiểm tiếp tục rút lui, áp lực lên chương trình FAIR sẽ gia tăng. Công ty bảo hiểm được cấp phép của tiểu bang như State Farm có thể sẽ tính phụ thu để bù đắp chi phí vượt quá dự trữ, tái bảo hiểm và trái phiếu thiên tai, theo chiến lược “Bảo hiểm bền vững” của Ủy viên Bảo hiểm Ricardo Lara. Nhưng hiện chưa rõ FAIR sẽ bù đắp các thiệt hại như thế nào trong các vụ cháy kinh hoàng gần đây.

Qua thực tế về tình trạng mất quyền được bảo hiểm, xem xét các chương trình bảo hiểm FAIR của California và vài tiểu bang khác:

-Chương trình FAIR của California

Phạm vi bảo trợ lên đến $3 triệu cho các công trình.

Phải kết hợp với chính sách “chênh lệch về điều kiện”

Yêu cầu kiểm tra tài sản

-Chương trình FAIR của New York

Bảo hiểm cho các tài sản khó bảo hiểm

Các vụ cháy cơ bản và phạm vi bảo hiểm mở rộng

Phải nộp đơn thông qua một đại lý bảo hiểm được cấp phép

-Bảo hiểm tài sản của công dân Florida

Phải chứng minh không có khả năng tìm được bảo hiểm tư nhân

Rủi ro đánh giá đặc biệt trong các thảm họa lớn

-Chương trình FAIR của Texas

Bảo hiểm cơ bản cho các tài sản đủ điều kiện

Có chứng minh hai lần bị bảo hiểm tư nhân từ chối

Yêu cầu người được bảo hiểm tuân thủ bảo trì tài sản định kỳ

Bạn cũng nên xem xét các lựa chọn bảo trợ lũ lụt tư nhân, thường có thời gian chờ ngắn hơn, nhưng chi phí lại cao hơn. Bất cứ khi nào bạn muốn mua bảo hiểm, nhớ xem xét hợp đồng bảo hiểm theo gói hay kết hợp nhiều hợp đồng bảo hiểm để có mức giá tốt hơn. Trong trường hợp này, hãy tìm hiểu để làm việc với các công ty bảo hiểm chuyên về bất động sản có rủi ro cao.

Nguy cơ mất đi ngôi nhà thực sự khiến cộng đồng của bạn và những người sống trong đó trở nên khó khăn hơn bao giờ hết. Bạn nên tham gia các nhóm phòng chống thiên tai và kế hoạch ứng phó khẩn cấp tại địa phương; tham gia hoặc bắt đầu xây dựng các quỹ bảo hiểm khu vực, bảo hiểm thảm họa cộng đồng và các mạng lưới an toàn tự lập khác, phòng khi các công ty bảo hiểm không bảo vệ bạn.