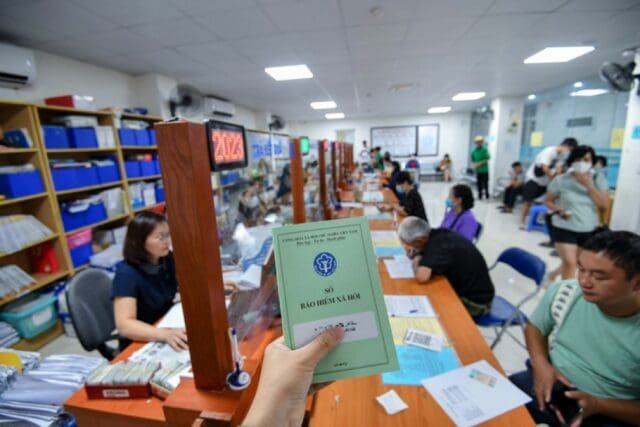

Chính sách hưu trí không hấp dẫn (lương hưu không đủ sống; thời gian đóng càng dài, lương hưu càng thấp) đã khiến 99% người lao động Việt Nam rút bảo hiểm xã hội một lần sau một năm nghỉ việc hoặc mất việc.

Thống kê của Bộ Lao động Việt Nam cho biết từ năm 2016 – 2022 có gần 5 triệu lượt người rút bảo hiểm xã hội một lần, trong đó có đến 80% ở độ tuổi 20-40. Đáng lưu ý là gần 99% rút ngay sau một năm nghỉ việc hoặc mất việc – theo đúng thủ tục.

Trong số gần 5 triệu người rút bảo hiểm xã hội một lần thì chỉ có 1.3 triệu người quay trở lại làm việc và tiếp tục đóng bảo hiểm xã hội.

Sáu tháng đầu năm 2023, có 665,000 người lao động rút bảo hiểm xã hội một lần, trung bình một tháng có hơn 100,000 người rút bảo hiểm xã hội một lần.

Tỷ lệ rút bảo hiểm xã hội một lần tăng trung bình 12.3% mỗi năm, trong khi tỷ lệ người tham gia mới chỉ tăng 5-6%.

Tuổi Trẻ ngày 11 Tháng Tám 2023 bình luận: Người rút bảo hiểm xã hội một lần ngày càng trẻ, nhiều người rút để giải quyết khó khăn trước mắt khi còn đang độ tuổi lao động, có nghĩa là họ không có khoản tích lũy khi vẫn đang độ tuổi làm việc!

Vậy thì, suy ra, khi đến độ tuổi nghỉ hưu, nhiều người lao động hiện nay sẽ phải bươn chải lo sinh kế hoặc trở thành “gánh nặng” cho con cháu.

Một thống kê khác đáng suy nghĩ: Việt Nam chỉ có gần 3.3 triệu người lãnh lương hưu, trong tổng số 14.4 triệu người có độ tuổi về hưu (tỷ lệ người lãnh lương hưu chỉ chiếm 22%);

Việt Nam cũng chỉ có gần 2.1 triệu người cao tuổi (từ 80 tuổi trở lên) hưởng trợ cấp xã hội hằng tháng, còn lại 8-9 triệu người già đang không có lương hưu và cũng không có trợ cấp xã hội hằng tháng (tỷ lệ người già được trợ cấp xã hội chỉ chiếm 23%)!

Vì thế, không lạ khi nhìn thấy người lớn tuổi ở Việt Nam (từ 60 tuổi trở lên) phải bươn chải mưu sinh đầy đường, với hai nghề được đa số chọn là bán vé số và lượm ve chai.

Tại hội nghị của các bộ, ngành để lấy ý kiến cho dự thảo “Luật Bảo hiểm xã hội (sửa đổi)” tổ chức ngày 11 Tháng Tám tại Sài Gòn, ông Đỗ Ngọc Thọ, trưởng ban thực hiện chính sách pháp luật (Bảo hiểm xã hội Việt Nam) chia sẻ:

“Nhìn vào số liệu này (số người rút bảo hiểm xã hội một lần), với góc độ cơ quan thực hiện rất đau lòng, cho thấy nhiều người lao động đang độ tuổi sung sức, còn trẻ lại tiêu vào của tích lũy, để dành, và cơ hội để họ bảo đảm cuộc sống về già còn rất thấp”.

Theo ông Thọ, ngoài lý do kinh tế quá khó khăn, khiến người lao động phải rút bảo hiểm xã hội một lần để xoay sở là phần chủ yếu, còn có lý do khác là vì chính sách xã hội của Việt Nam thay đổi thường xuyên, dẫn đến tâm lý bất an, e ngại của người lao động.

Cũng tại hội thảo, ông Trần Thanh Sơn, chủ tịch công đoàn một công ty may tại quận 12 (Sài Gòn), cho rằng cần vận động để người dân (dù làm nghề tự do) vẫn tham gia đóng bảo hiểm xã hội tự nguyện, nhằm bảo đảm đời sống khi về già.

Tuy nhiên, ông Sơn và nhiều đại biểu lại đặt ra nhiều bài toán mà Bảo hiểm xã hội Việt Nam cần giải quyết. Trong đó có việc lương hưu thấp không đủ trang trải, cách tính mức đóng và mức hưởng còn thiệt thòi cho người có thời gian tham gia dài.

Với thâm niên nhiều năm trong nghề hoạt động công đoàn, ông Sơn phân tích: “Hằng năm, bảo hiểm xã hội có điều chỉnh lương hưu, bù trượt giá cho người hưởng lương hưu nhưng lại bỏ quên điều chỉnh trượt giá cho những phần đã đóng bảo hiểm xã hội.

Vì thế, những người đóng bảo hiểm xã hội càng nhiều năm thì tiền lương hưu càng thấp, với cách tính hưởng lương hưu bằng bình quân toàn bộ thời gian đóng như hiện nay”.

Bà Ngô Thị Mỹ Kha, phó chủ tịch công đoàn một công ty may mặc khác, so sánh: “Với 20 năm làm việc, khi về hưu có người chỉ nhận được 2.7 triệu đồng/tháng, trong khi lương tối thiểu vùng đã là 4.6 triệu đồng, thì làm sao họ sống nổi?”.

Trao đổi với một số người lao động đã mất việc, Tuổi Trẻ kể trường hợp của bà Tâm (35 tuổi, quê Đồng Tháp). Bà tâm sự đã mất rất nhiều đêm thức trắng để nghĩ có nên rút bảo hiểm xã hội một lần hay không.

Đóng bảo hiểm được sáu năm, nếu rút bảo hiểm xã hội một lần, bà sẽ được khoảng 47 triệu đồng. “Cứ rút đã, giờ đang “cơn khát”, bà bộc bạch. Hai vợ chồng bà xác định, đời công nhân tới đâu tính tới đó. Trước mắt, vợ chồng bà có nhiều khoản phải chi, trong đó có tiền học của con.

Để được rút bảo hiểm xã hội một lần (theo quy định là sau một năm nghỉ việc hoặc mất việc và chưa xin được việc mới), bà Tâm nhận việc lau dọn ở một quán ăn gần nhà trọ, nhưng chỉ được vài tháng thì quán ăn cũng dẹp, bà lại đi tìm việc thời vụ khác và chờ…

Còn anh Nguyễn Phương (26 tuổi, quê Phú Thọ), công nhân tại khu công nghiệp Bắc Thăng Long, Hà Nội, cho biết những tháng qua anh chỉ sống bằng lương cơ bản khoảng 5.7 triệu đồng/tháng.

Anh nhẩm tính: Sắp tới nếu ít việc, lương công ty không bảo đảm, mình sẽ nghỉ việc, chờ rút bảo hiểm xã hội một lần và tìm việc khác như mở quán.

Bà Tâm, anh Phương chỉ là hai trong rất nhiều người lao động muốn rút bảo hiểm xã hội một lần để lấy vốn làm ăn thay vì đóng tiếp, nguyên nhân chính vẫn vì khó khăn tài chính trước mắt. Nếu được hỗ trợ vay chi tiêu ngắn hạn, có lẽ họ sẽ suy nghĩ lại, vì ai chẳng muốn có lương hưu?

Trao đổi với Tuổi Trẻ, cựu thứ trưởng Bộ Lao động Phạm Minh Huân nêu rõ nhiều nước hạn chế rút bảo hiểm xã hội một lần, nhằm tránh áp lực lên ngân sách khi dân số bước vào giai đoạn già hóa. Do vậy, ông đề nghị hạn chế rút bảo hiểm xã hội một lần theo lộ trình, từng bước.

Ông Huân cho rằng ngành bảo hiểm xã hội cần minh bạch thu chi, đầu tư có lãi, bảo đảm trượt giá, sinh lời an toàn, tạo cảm giác an tâm cho người lao động để họ không rút một lần.

Bên cạnh đó, nhà nước cần có chính sách tín dụng để người lao động vay lãi suất thấp hoặc không lãi suất, ngăn chặn tín dụng đen, giúp người lao động lúc khó khăn.

Điều ông Huân đề nghị quá hợp lý, nhưng ai (nhà nước nào) sẽ lập quỹ tín dụng để cho người lao động đã nghỉ việc hoặc mất việc vay tạm lúc họ chưa kiếm được việc làm?

Trên thực tế, có không ít người lao động cần tiền đến mức không chờ nổi một năm sau , họ đã đem “cầm” sổ bảo hiểm xã hội của họ cho “chủ nợ” trên mạng để vay tiền hoặc “bán lúa non”, tức lấy trước tiền bảo hiểm xã hội một lần.

Khi khảo sát “chợ online chuyên mua bán, thanh lý sổ bảo hiểm xã hội” tại Sài Gòn, Tuổi Trẻ cho biết: người lao động “cầm” sổ bảo hiểm xã hội cho “chủ nợ” thì chỉ được vay khoảng 20% giá trị sổ, với mức lãi suất hơn 10%/tháng, nếu muốn vay nhiều hơn thì phải chịu mức lãi suất từ 15-20%/tháng!

Còn khi muốn “thanh lý” “bán lúa non” sổ bảo hiểm xã hội thì người lao động chỉ nhận được cao nhất 60%, dựa trên số tiền thực lãnh của cuốn sổ đó.

Nỗi khổ của dân đen xứ sở Đông Lào là vậy đó, luôn phải tự bơi, không bơi được thì chết chìm ráng chịu.