Hôm 6 Tháng Tám vừa qua, tỷ phú Phạm Nhật Vượng làm “sục sôi” thị trường chứng khoán Việt Nam khi công bố thông tin Hội Đồng Quản Trị Công Ty Vinhomes (mã cổ phiếu: VHM) thông qua kế hoạch mua lại 370 triệu cổ phiếu VHM để làm cổ phiếu quỹ, với lý do “Thị giá VHM đang ở mức thấp hơn so với giá trị thực của công ty, việc mua lại cổ phiếu nhằm bảo đảm quyền lợi của công ty và cổ đông.”

Có thật sự mua lại 370 triệu cổ phiếu VHM làm cổ phiếu quỹ?

Ai theo dõi chuyện của Phạm Nhật Vượng cũng đều còn nhớ, năm 2019, Vinhomes đã từng mua lại một phần cổ phiếu của chính mình (gọi là cổ phiếu quỹ) với giá 92,425 đồng/cổ phiếu. Lý do họ đưa ra là giá cổ phiếu đang thấp hơn giá trị thực, nhằm bảo vệ quyền lợi của công ty và cổ đông. Đến năm 2021, khi giá cổ phiếu tăng lên hơn 110,000 đồng, Vinhomes bán hết số cổ phiếu quỹ này để kiếm lời và bổ sung vào vốn lưu động.

Tuy nhiên, lần mua cổ phiếu quỹ này khác với trước đó. Theo Luật Chứng Khoán Việt Nam năm 2019 có hiệu lực từ năm 2021, việc mua lại 370 triệu cổ phiếu sẽ khiến vốn điều lệ của Vinhomes giảm 3,700 tỷ đồng do doanh nghiệp phải hủy số cổ phiếu đã mua. Điều này đồng nghĩa với việc Vinhomes không thể làm trò ảo thuật với cổ phiếu quỹ để kiếm lời và bổ sung vốn lưu động như năm 2019 nữa.

Vinhomes viện dẫn lý do rằng khi mua lại và hủy cổ phiếu quỹ, số lượng cổ phiếu lưu hành sẽ giảm. Điều này sẽ làm tăng lợi nhuận tính trên mỗi cổ phiếu (EPS), và từ đó có thể khiến giá cổ phiếu VHM tăng lên, mang lại lợi ích cho cổ đông.

Nhưng bạn có biết Earning per Share, hay EPS là gì? Hãy tưởng tượng công ty kiếm được 100 triệu đồng lợi nhuận và có 10 triệu cổ phiếu đang lưu hành. EPS sẽ là 100 triệu / 10 triệu = 10.000 đồng/cổ phiếu. Nói cách khác, EPS cho biết mỗi cổ phiếu mang lại lợi nhuận bao nhiêu. EPS càng cao, cổ phiếu càng có giá trị và hấp dẫn hơn với nhà đầu tư.

Lần mua cổ phiếu quỹ này nếu thành công sẽ làm tổng số cổ phiếu VHM đang lưu hành giảm đi. Ví dụ, nếu Vinhomes mua lại và hủy 1 triệu cổ phiếu, với lợi nhuận vẫn là 100 triệu, EPS sẽ tăng lên 100 triệu / 9 triệu = 11,111 đồng/cổ phiếu.

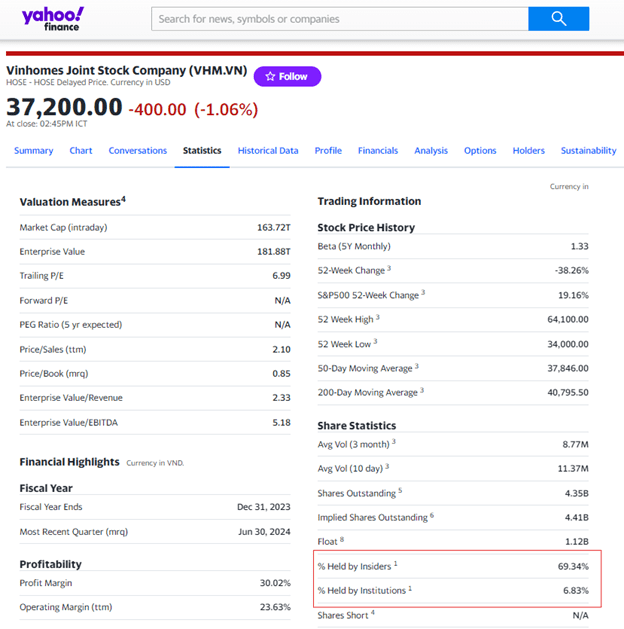

Với mức giá đóng cửa 34.800 đồng/cp vào phiên ngày 6 Tháng Tám, ước tính Vinhomes sẽ phải chi hơn 12.876 tỷ đồng để mua lại 370 triệu cổ phiếu quỹ, tương đương 8,5% khối lượng cổ phiếu đang lưu hành.

Tuy nhiên, ngay cả khi mua lại thành công toàn bộ số cổ phiếu này, EPS thực tế cũng chỉ tăng khoảng 8-9%, mang lại lợi ích không đáng kể cho cổ đông so với chi phí bỏ ra. Thực tế, nếu công ty hoạt động hiệu quả, giá cổ phiếu thấp sẽ là cơ hội cho nhà đầu tư mua vào, chứ không nhất thiết phải hủy niêm yết để tăng EPS như Vinhomes biện minh.

Hơn nữa, cần lưu ý rằng gần 70% cổ phiếu VHM đang được nắm giữ bởi người trong nội bộ, chủ yếu là VinGroup và ông Phạm Nhật Vượng. Trong khi đó, các quỹ đầu tư chỉ nắm giữ khoảng 6,83%, phần còn lại thuộc về các nhà đầu tư nhỏ lẻ. Do đó, lợi ích từ việc tăng EPS, nếu có, chủ yếu chỉ thuộc về ông Vượng và những người liên quan.

Trong khi đó, báo cáo tài chính nửa đầu năm 2024 của Vinhomes cho thấy lượng “tiền và tương đương tiền” của công ty chỉ còn khoảng 17,000 tỷ đồng. Liệu trong bối cảnh này, ông Vượng có thực sự chi tới 13.000 tỷ đồng, tương đương 70% lượng tiền mặt còn lại, chỉ để mang lại lợi ích ít ỏi cho cổ đông thông qua việc mua lại cổ phiếu quỹ? Đặc biệt khi Vinhomes đang cần nguồn vốn lớn để triển khai dự án Vinhomes Royal Island ở Vũ Yên, Hải Phòng và bơm tiền để nuôi “đứa em nghiện ngập” VinFast, đứa em cùng mẹ VinGroup?

Câu trả lời khả năng cao là không.

Thực tế, thời hạn tối đa cho việc mua lại chỉ vỏn vẹn 30 ngày kể từ khi được Ủy Ban Chứng Khoán Việt Nam thông qua, khả năng cao ông Vượng sẽ thông báo chỉ mua được một ít cổ phiếu quỹ, hoặc thậm chí không mua được với lý do quen thuộc mà ông ta hay biện bạch là “điều kiện thị trường không cho phép,” tức công ty không thể mua được cổ phiếu quỹ vì giá tăng cao so với dự kiến.

Lúc này, kế hoạch “chơi lớn” của Vinhomes mua cổ phiếu quỹ đã trở thành trò hề và tất cả những nhà đầu tư nhỏ lẻ FOMO theo đều trở thành những con gà bị ông Vượng vặt lông.

Sự thật đằng sau việc ông Vượng tung tin thổi giá cổ phiếu VHM

Vậy thực sự tại sao ông Vượng phải tung tin để thổi giá cổ phiếu VHM mà không để nó tiếp tục giảm giá theo xu thế thị trường. Câu trả lời nằm ở việc ông Vượng không thể để giá cổ phiếu VHM giảm quá sâu, vì ông đã dùng một số lượng lớn để đem đi thế chấp vay ngân hàng.

Báo cáo giữa năm 2024 của Vinhomes cho thấy đã có hơn 35,000 tỷ đồng là các khoản vay “được bảo đảm bằng một số cổ phần của một số công ty trong tập đoàn, quyền tài sản từ một phần của dự án, một số tài sản…”

Có thể không phải là tất cả, nhưng khả năng lớn là cổ phiếu VHM nằm trong nhóm những tài sản đảm bảo cho các khoản vay. Vì hiện nay, trừ Vincom Retail về danh nghĩa là đã bán một phần cho Techcombank thì trong hệ sinh thái VinGroup còn mảng nào đem lại lợi nhuận tốt hơn Vinhomes đâu. Không lẽ lấy cổ phiếu VFS của đứa con nghiện VinFast ra làm tài sản bảo đảm!

Khi giá trị tài sản thế chấp càng ngày càng giảm như cổ phiếu VHM thì nguy cơ số cổ phiếu được thế chấp sẽ bị thanh lý hàng loạt càng cao. Nếu ông Vượng để điều đó xảy ra sẽ chả khác gì một hiệu ứng domino vỡ trận cho các khoản vay và hạn mức tín dụng của tập đoàn này.