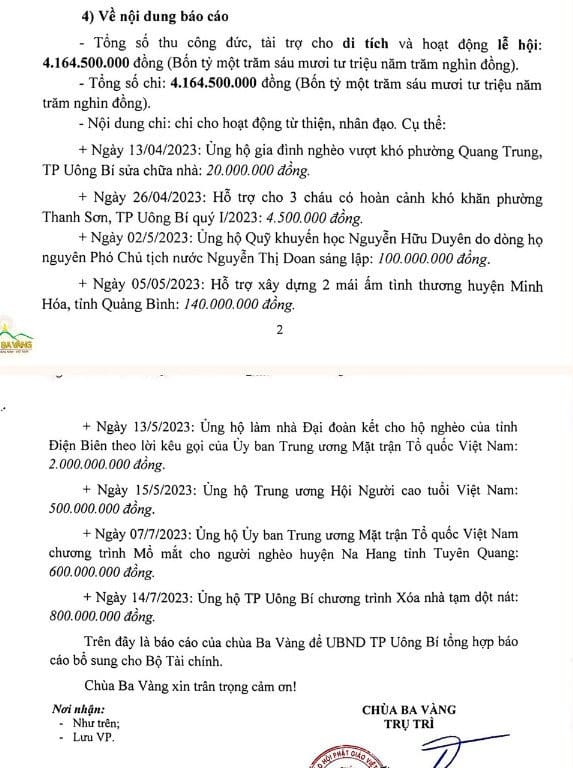

Trong hơn một tháng, số chi tiền công đức của chùa Ba Vàng bằng với số thu: 4,164,500,000 đồng ($175,658).

Tuổi Trẻ ngày 29 Tháng Bảy 2023 dẫn báo cáo thu chi tiền công đức của chùa Ba Vàng gửi cho Ủy ban TP.Uông Bí (tỉnh Quảng Ninh) ngày 28 Tháng Bảy 2023.

Cụ thể, ông Thích Trúc Thái Minh, sư trụ trì cho biết trong hơn một tháng (từ 19 Tháng Ba – 30 Tháng Tư 2023), số thu tiền công đức tài trợ cho di tích, hoạt động lễ hội (không bao gồm tiền công đức, tài trợ cho hoạt động tôn giáo) của chùa Ba Vàng là 4,164,500,000 đồng (hơn 4.1 tỷ đồng).

Như vậy, trung bình một ngày, chùa Ba Vàng nhận được khoảng 100 triệu đồng ($4,218).

Còn số chi cũng bằng đúng số thu, được liệt kê là chi cho các hoạt động từ thiện, nhân đạo, trong đó riêng khoản đóng góp cho Ủy ban trung ương Mặt Trận Tổ Quốc Việt Nam đã là 2.6 tỷ đồng ($109,668) và ủng hộ cho Ủy ban TP.Uông Bí 800 triệu đồng ($33,744)!

Một ngôi chùa thu tiền công đức của Phật tử để “cúng dường” cho ngân sách trung ương và ngân sách thành phố!

Trong báo cáo này, chùa Ba Vàng một lần nữa khẳng định trước đó nhà chùa chưa báo cáo vì không nhận được yêu cầu báo cáo. Quan trọng hơn, báo cáo này nhấn mạnh: “Tiền công đức, tài trợ cho hoạt động tôn giáo là vấn đề nội bộ của giáo hội Phật giáo Việt Nam”.

Đó là lý do mà chùa Ba Vàng chỉ báo cáo việc quản lý thu chi tiền công đức, tài trợ cho di tích, hoạt động lễ hội, mà không báo cáo tiền công đức, tài trợ cho hoạt động tôn giáo và tiền công đức, tài trợ cho nhà tu hành.

Chùa Ba Vàng dẫn các quy định trong các văn bản của Bộ Tài chính lẫn Giáo hội Phật giáo Việt Nam để cho thấy việc không báo cáo tiền công đức cho hoạt động tôn giáo, cho nhà tu hành là hợp lý.

Ngoài ra, giải thích lý do vì sao chỉ báo cáo số thu – chi tiền công đức trong hơn một tháng mà không báo cáo cả năm 2022 và 4 tháng đầu năm 2023 như yêu cầu của Bộ Tài chính, chùa Ba Vàng cho biết:

Trước khi thông tư về quản lý tiền công đức của Bộ Tài chính có hiệu lực vào ngày 19 Tháng Ba 2023, nhà chùa chưa tách riêng tiền công đức cho di tích, lễ hội với tiền công đức cho hoạt động tôn giáo của các thầy!

Trước sự “khác biệt” trong báo cáo của chùa Ba Vàng so với báo cáo của các di tích – danh lam thắng cảnh – đền chùa khác ở Quảng Ninh, Tuổi Trẻ đề nghị Bộ Tài chính nên làm rõ khái niệm “tiền công đức cho di tích”.

Nghĩa là Bộ phải giải thích rõ ràng hơn, liệu “tiền công đức cho di tích” có loại trừ tiền công đức cho hoạt động tôn giáo và riêng nhà tu hành như chùa Ba Vàng và giáo hội Phật giáo Việt Nam đang hiểu?

Vì Bộ Tài chính không giải thích rõ khái niệm, nên việc không báo cáo tiền công đức cho hoạt động tôn giáo và cho riêng các nhà tu hành như chùa Ba Vàng đang làm dường như hợp lý, Tuổi Trẻ nhận xét.

Không chỉ chùa Ba Vàng không đưa vào báo cáo tiền công đức cho hoạt động tôn giáo và cho riêng các nhà tu hành, mà vừa qua, chùa Yên Tử cũng chỉ thống kê được số tiền ở hòm công đức, tiền người dân đóng góp vào sổ công đức với ban quản lý, còn tiền công đức đặt bàn thờ và cúng trực tiếp cho các nhà tu hành thì “để riêng”.

VietnamNet cho biết thêm: ông Thích Trúc Thái Minh lập luận, theo quy định của Bộ Tài chính khi thí điểm kiểm tra việc quản lý tiền công đức tại các di tích lịch sử – danh lam thắng cảnh- đền chùa trên địa bàn tỉnh Quảng Ninh, thì nội dung kiểm tra chỉ là “Việc tiếp nhận, quản lý và sử dụng tiền công đức, tài trợ cho di tích và hoạt động lễ hội”.

Từ đó, chùa Ba Vàng chỉ báo cáo việc quản lý thu chi tiền công đức, tài trợ cho di tích và hoạt động lễ hội, bởi vì “… tiền công đức tài trợ cho hoạt động tôn giáo là vấn đề nội bộ của Giáo hội Phật giáo Việt Nam, được quản lý theo quy định của giáo hội, phù hợp với giáo luật của Đức Phật và pháp luật của Nhà nước” (!)

Nếu không giải thích rõ ràng khái niệm “tiền công đức cho di tích” bao gồm những gì thì cuộc đấu “tiền công đức” giữa Bộ Tài chính và các ban quản lý di tích – danh lam thắng cảnh – đền chùa ở 63 tỉnh thành chắc chắn sẽ còn tiếp tục, lắm trò vui.